Сложный процент — это когда вы зарабатываете процент не только от начальной суммы, но и от процентов которые уже получили на эту сумму. Похоже на банковский депозит с капитализацией.

Примеры обычного и сложного процента:

У вас $1000 и вы кладёте их на депозит под 10% годовых. Ваш доход будет $100 в год. А теперь посчитаем со сложным процентом.

У вас $1000 и вы кладёте их под 10% годовых, но с капитализацией процентов. Это значит, что ваш доход будет считаться так:

- По итогам первого года вы получите 10% от $1000, т.е. $100. Сумма на вашем счёте стала $1100 и от неё в следующем году будет считаться 10%. Это и означает сложный процент.

- По итогам второго года вы получите опять 10%, но уже от $1100. Это будет $1100+$1100/100*10=$1100+$110=$1210. От этой суммы в следующем году будет считаться процент.

- И так далее. Ежегодный доход увеличивается, потому что наращивается сумма основного капитала.

Это и есть сложный процент. Он интересен, потому что на длительных промежутках времени (десятки лет) даёт высокую прибыль.

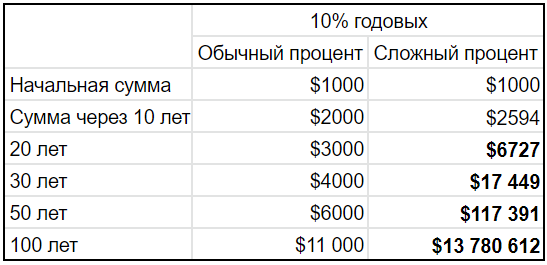

Обычный vs сложный процент

Положим $1000 под 10% при обычном и сложном проценте:

Уже через 20 лет разница между обычным и сложным процентом становится больше чем в 2 раза, а через 50 лет — почти в 20 раз.

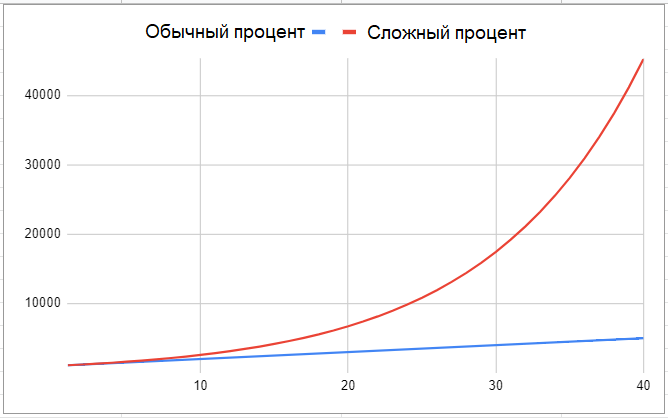

Вот так разница выглядит на графике:

При обычном проценте капитал растёт линейно, поскольку вы снимаете прибыль и не даёте ей работать и приносить новую прибыль. При сложном проценте капитал растёт экспоненциально, с течением времени кривая увеличения капитала становится всё круче и больше стремится вверх.

Кому интересна формула: Kи = Kн(1 + P/100%)n

Kи — итоговый капитал, Kн — начальный капитал, P — процентная ставка за расчетный период (день, месяц, год, …), n — количество расчетных периодов.

Как получить Сложный процент?

Сложный процент работает на инвестора, если он реинвестирует свой доход.

Например, если у инвестора есть арендная недвижимость, то ему нужно постоянно инвестировать прибыль от аренды (в акции или другие активы). Так он получит сложный процент.

При покупке многих фондов реинвестирование происходит автоматически внутри фонда — без вашего участия.

Реальная жизнь

В реальности не всё так гладко.

На 100 лет никто не вкладывает, да и доллар к этому времени станет менее ценен из-за инфляции.

Могут возникать налоги и комиссии, которые обойдутся в сотни тысяч долларов (потеря всего 1% доходности из 10% уменьшает итоговый капитал на 17% через 20 лет и на 37% через 50 лет).

И нам будет тяжело достигнуть долларовую доходность 10% и доходность будет разная в разные годы (иногда даже убыток). Да и $117 391 через 50 лет (как в таблице) — не очень большая сумма.

Но не всё так мрачно.

Мы можем иметь больше, чем $1000 начального капитала и можем постоянно докладывать новые средства. Инфляцию мы спокойно побьём, если составим грамотный инвестиционный портфель. Налоги и комиссии можно минимизировать.

И 30-50 лет это достаточный срок, чтобы сформировать личный пенсионный фонд. Сложный процент становятся ещё более актуальным с развитием медицины и увеличением продолжительности жизни.

Выводы

Сложный процент — это не сказка, в которой капитал сам появится, но на длительных промежутках времени даёт очень приятную доходность.

Сложный процент — это про то, как разбогатеть медленно.

Чтобы получить максимальную выгоду от сложного процента, инвестируйте:

- как можно раньше

- с минимальными издержками

- в активы, которые обгоняют инфляцию

- не только начальную сумму, но и дополнительные средства

- всю прибыль от инвестиций обратно в инвестиции.

Но сначала сформируйте финансовую подушку.

Ну и заботьтесь о своём здоровье, чтобы пожить побольше и ощутить максимальный эффект от сложных процентов.

Виталий Семыкин

P.S. Как грамотно инвестировать, рассказываю в своём бесплатном миникурсе — подписывайтесь:

Добрый день, перезвоните или напишите в вотсап по номеру: +7(993)340-69-54 , или напишите в телеграмм @igorknyazev29