Финансовый пузырь — это когда цена на какой-то актив (например, акции или недвижимость) становится гораздо выше своей справедливой стоимости.

Далее я расскажу как цены “надуваются”, в чём причина и кто виноват, можно ли увидеть “пузырь” пока он не лопнулся и что с этим делать.

Но сначала посмотрите небольшой ролик Сергея Гуриева — он хорошо рассказывает о финансовых пузырях:

Для тех кто не до конца понял почему цены “надуваются”, поясню как это технически происходит.

Как цены “надуваются”

Дело в том, что цена зависит от спроса и предложения. Чем выше спрос (количество желающих купить) или ниже предложение (количество желающих продать), тем выше цена. И наоборот.

Грубо говоря, если это все хотят — цена растёт, если это никому не нужно — цена падает.

Как с гречкой, цены на которую периодически взлетают на фоне паники, когда все бегут её покупать. А затем ажиотаж спадает, запасы гречки в магазинах восполняются и цена возвращается обратно к нормальной.

И это относится к любому активу: недвижимость, акции, облигации, биткоины и т.д.

Большую часть времени цены справедливы и соответствуют ценности, которую несёт инвестиционный актив. Но в отдельные моменты толпа становятся излишне оптимистичной.

Люди покупают и покупают, а цена повышается и отрывается от реальной доходности актива. В определённый момент многие начинают верить в чудо — что цена будет расти всегда. Тогда всё и рушится.

Теперь о том, можно ли это распознать.

Увидеть “пузырь”

Единственное, что Гуриев говорит не совсем точно — это можно ли увидеть финансовый пузырь пока он не лопнулся.

Переоценённость отдельной компании увидеть трудно, здесь он прав. Для этого нужно быть серьёзным аналитиком. Хотя иногда и это очевидно, как в случае с компанией Tesla Илона Маска в 2020 году.

Если говорить про переоценённость рынка в целом — увидеть это можно, если опираться на ряд показателей. Хотя обычно “пузырь” очевиден без аналитики.

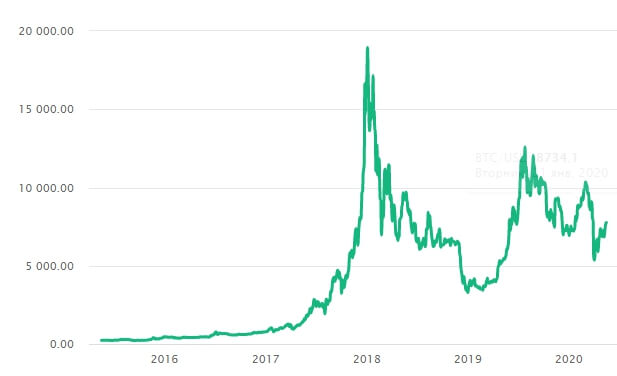

Когда надувался “пузырь” биткоинов, только ленивый об этом не писал. Достаточно было здравого смысла, чтобы понять что не мог биткоин стоить под $20 000. Некоторые говорили, что справедливая цена на тот момент была максимум $5 000:

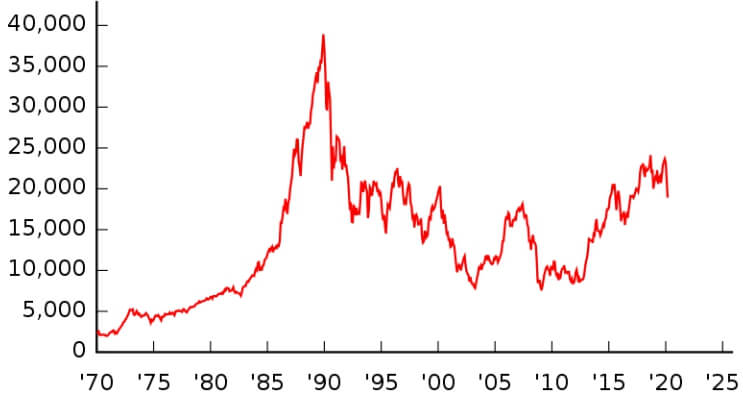

Когда надувался финансовый пузырь в Японии, не надо было даже графики строить. Потому что Императорский дворец в Токио оценивался выше, чем недвижимость всего штата Калифорния. Акции тоже были явно переоценены:

До обвала рынка московской недвижимости, я встречал сравнения динамики её цен за ~10 лет и заграничной недвижимости за 100 лет.

Вывод был такой: недвижимость — это стабильный актив, который обычно растёт медленно и по чуть-чуть. Было видно, что цены в Москве росли слишком бурно:

Так что увидеть финансовый пузырь вполне реально, особенно на рынке акций. А что с этим делать — вопрос интересный.

Что делать при “пузырях”

Самый распространённый финансовый пузырь — на рынках акций. О нём и поговорим.

Сначала скажу, чего инвестору делать не стоит — играть на понижение. Это ставка на падение рынка и если рынок не падает, вы теряете деньги.

Как говорил Баффет:

Рынок может оставаться иррациональным дольше, чем вы сохраните платёжеспособность.

Основной вариант — временно корректировать структуру своего портфеля. Например, уменьшать долю переоценённых активов.

Главное понимать, что от кризисов никуда не деться, потому что они происходят регулярно и глубинно связаны с кредитными циклами.

Как действует экономическая машина

Это перевод знаменитого ролика финансиста-миллиардера Рэя Далио, который набрал на ютубе 15 млн просмотров.

Рекомендую почаще останавливать ролик, чтобы обдумать и понять как всё работает:

Когда люди берут кредиты, экономика начинает расти больше, чем производительность труда. Это надувает пузырь и мы попадаем в кредитный цикл:

- Люди берут кредиты и тратят больше → другие люди больше зарабатывают на этом → спрос на товары, услуги и активы повышается → цены растут (в том числе на акции).

Проблема в том, что эти доходы и цены “дутые” — они не обеспечены производительностью труда. - В определённый момент кредиты накапливаются и их приходится отдавать → тратить меньше → другие начинают меньше зарабатывать → спрос падает → рынки обваливаются.

Но кто виноват в кредитных циклах?

Если помните в начале ролика, говорится что государство через Центробанк контролирует количество денег и кредита в экономике. Делает он это с помощью печатания денег и процентной ставки.

Процентная ставка определяет процент, под который коммерческие банки могут получить деньги от Центробанка. Если процент маленький, то банки могут дёшево занять много денег и выдать на них кредиты большому количеству людей.

По сути государства искусственно накачивают банки деньгами, а экономику кредитом в избыточном количестве. Так надувается кредитный пузырь.

Рэй Далио пишет в своей книге:

“За всю историю только нескольким дисциплинированным странам удалось избежать долговых кризисов. Это связано с тем, что кредитование никогда не осуществляется идеальным образом, а часто, наоборот, плохо, так как цикл влияет на психологию людей, порождая пузыри, которые лопаются.

И хотя те, кто определяет политику, в целом стараются все делать правильно, в большинстве случаев они ошибаются, склоняясь в сторону более мягкой позиции по кредитам, так как им кажется, что краткосрочные преимущества (более быстрый рост экономики) это оправдывают.

Кроме того, с политической точки зрения легче разрешить простой доступ к кредитам (например, путем предоставления гарантий, смягчения денежно-кредитной политики), чем поддерживать жесткие условия кредитования. В этом состоит основная причина, по которой мы наблюдаем большие долговые циклы”.

В идеальном мире государства не накачивали бы экономику → у банков не было бы дешёвых денег → банки не выдавали бы большое количество кредитов → “пузыри” надувались бы меньше и лопались реже.

Но мы живём в реальном мире. Не все политики разбираются в экономике, и любому из них сложно отказаться от выгод краткосрочного роста экономики, хотя и искусственного.

Миллиардер Чарли Мангер (“правая рука” богатейшего финансиста Уоррена Баффета) рассказывает:

“Я думаю Президенты всегда делали это. Если ты политик, то хочешь печатать больше денег и увеличивать гос расходы. Конечно, это не является хорошей идеей.

Лучший пример во всём мире — это Сингапур. У них нулевой государственный долг, они не печатают лишних денег и контролируют гос расходы.

Это одно из самых успешных мест на Земле. Я хотел бы, чтобы в Америке было также. Но так только в Сингапуре”.

Мангер затронул тему гос долга и это ещё один путь попасть в кризис — нарастить гос расходы и гос долг. В какой-то момент долги надо будет отдавать и денег на всех не хватит. Так было в России в 1998 году и в Греции в 2010 году.

Также регулирование экономики создаёт пузыри. Американский экономист Томас Соуэлл рассказывает про кризис 2008 года в США:

“Проблема была в том, что политики сделали ипотеку более рискованной (для банков — прим.), изменив правила их выдачи…

Политики решили, что должно быть больше домовладельцев и начали переписывать законы. Банкам пришлось выдавать ипотеку тем, кому раньше они бы не дали.

И, конечно, была причина почему банки ранее не выдавали ипотеку этим людям. И мы неприятным способом это выяснили — они не могли её оплатить”.

Но вернёмся к кредитованию банков.

Кредиты → рост экономики ?

Вы можете возразить, что некоторый объём кредитов необходим для роста экономики, и для этого государства накачивают банки деньгами.

Но если этого не делать, то кредиты всё равно останутся, потому что банки будут привлекать деньги населения и бизнеса.

Это будет для банков дороже → банковские кредиты тоже станут дороже → желающих брать кредиты станет меньше → объём кредита в экономике не будет слишком большой.

Возможно это ровно тот объём, которого хватит бизнесу для увеличения производительности труда.

Выводы

- Кризисы и “пузыри” были, есть и будут.

- Они объясняются кредитными циклами, которые вызваны вмешательством государств в экономику.

- Инвестор может увидеть “пузырь” и минимизировать негативные последствия через временную корректировку структуры своего портфеля.

Виталий Семыкин

P.S. Как разумно инвестировать, узнайте из моего бесплатного миникурса: